Dù mức lương chỉ 10 triệu đồng/tháng, không có thu nhập ngoài nhưng chị N. vẫn duy trì được cuộc sống ổn định của hai vợ chồng và một con nhỏ tại Hà Nội. Có tháng, chị tiết kiệm được 3 triệu đồng.

Chị Nguyễn N. (31 tuổi) hiện sống cùng chồng và cậu con trai 3 tuổi ở một khu chung cư thuộc phường Hoàng Liệt, quận Hoàng Mai, Hà Nội.

Cách đây 5 năm, sau khi kết hôn, nhờ sự hỗ trợ chính từ bố mẹ hai bên, anh chị dồn tiền mừng cưới, thêm khoản tiết kiệm trong vài năm đi làm để mua căn chung cư nhỏ. Không gian rộng 47m2, chia thành 1 phòng khách rộng, 1 phòng ngủ và 1 WC có giá 800 triệu đồng (bao gồm cả nội thất).

Từ khi có nhà mới, chị N. và chồng không còn cảnh sống chật vật, bí bách trong các khu trọ từng thuê. Tuy nhiên, với mức lương không quá cao, hai vợ chồng cũng phải "chắt bóp" chi tiêu, "thắt lưng buộc bụng" mới đủ duy trì cuộc sống ở Hà Nội.

Với tổng thu nhập hai vợ chồng mỗi tháng khoảng 18 triệu đồng, người mẹ trẻ phải thắt chặt chi tiêu để duy trì cuộc sống gia đình 3 người ở Hà Nội (Ảnh: N.N).

Chị N. hiện làm kế toán cho một công ty về phần mềm với mức lương cố định là 7 triệu đồng/tháng, không có khoản thu nhập ngoài. Chị phải bán thêm hàng online như rau trái, trứng, đặc sản quê,... để có thêm đồng ra đồng vào trang trải phí sinh hoạt.

Còn chồng chị là nhân viên ngân hàng, thu nhập mỗi tháng khoảng 9 triệu đồng. Vào những dịp lễ như 30/4 - 1/5, 2/9 hay Tết dương lịch, Tết Nguyên đán, anh cũng đưa vợ gần hết các khoản tiền thưởng của mình.

"Nhà mình ở Hải Phòng, nhà chồng thì ở Nam Định, vì vùng biển nên thực phẩm đa dạng, có nhiều hải sản tươi ngon. Chưa kể, bố mẹ mình còn làm vườn trồng rau, chăm cả trang trại trái cây như ổi, đu đủ, chuối,... nên con cháu được thưởng thức thoải mái. Hàng tháng, ông bà ở quê sẽ gửi thực phẩm và gạo cho nên thức ăn gần như không phải mua", chị N. nói.

Đều đặn mỗi tháng, chị N. lại được bố mẹ hai bên tiếp tế đồ ăn với đủ loại thực phẩm đa dạng như rau, trứng, thịt lợn, cá,.... (Ảnh: N.N).

Tiện công ông bà vận chuyển lên Hà Nội, chị còn nhận bán và ship hàng online các mặt hàng nông sản quê, gom thêm đơn từ hàng xóm cùng khu chung cư. Người vài mớ rau, người chục trứng, khách "sộp" hơn thì đặt cả chục cân trái cây. Nhờ đó mà chị cũng có thêm khoản thu nhập phụ mỗi tháng khoảng 2 triệu đồng/tháng.

Chị N. ước tính, trung bình mỗi tháng, tổng thu nhập của hai vợ chồng đạt khoảng 18 triệu đồng. Để đảm bảo cuộc sống ổn định, tránh lãng phí, chị giới hạn tiền sinh hoạt ở mức 8 triệu đồng/tháng, ghi chép cẩn thận vào sổ hàng ngày.

Nhờ đồ ăn tươi ngon mà bố mẹ gửi lên, chị N. hạn chế phải mua thực phẩm bên ngoài nên tiết kiệm được kha khá tiền ăn hàng tháng (Ảnh: N.N).

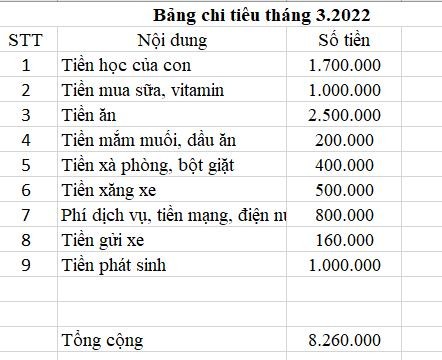

Các khoản chi tiêu này bao gồm: Tiền học của con, tiền ăn hàng ngày, xăng xe, tiền dịch vụ, đồ dùng trong nhà,... 10 triệu đồng còn lại, chị dành tiết kiệm, chuẩn bị cho các mục tiêu lớn trong tương lai.

"Trước đây, mức chi tiêu này có thể được xem là tạm ổn nhưng vài năm nay, giá cả các mặt hàng leo thang, tôi phải tính toán nhiều hơn, cân đo đong đếm từng tí một. Những khoản bắt buộc phải đầu tư, tôi đều cố gắng cân đối, còn những thứ không cần thiết, tôi tuyệt đối không chi", chị N. chia sẻ.

Nữ nhân viên cho hay, chị cho con học trường công để tiết kiệm chi phí. Mỗi tháng, tiền học tại trường (gồm ăn 2 bữa) của cậu con trai nhỏ tốn khoảng 1.7 triệu đồng. Ngoài ra, chị chi thêm 1 triệu đồng mua sữa, bánh, thực phẩm tăng cường hệ miễn dịch cho bé như siro, vitamin,...

Bảng chi tiêu ước tính mỗi tháng của gia đình chị N. xoay quanh con số 8 triệu đồng (Ảnh: N.N).

Vì hai vợ chồng chị N. ăn sáng và tối tự nấu tại nhà nên tiền ăn không quá tốn. Chị cũng áp dụng lối sống khoa học, không ăn ngoài, không mua quà vặt, thi thoảng cuối tuần mới đổi bữa cho các thành viên. Mỗi tháng, ngoài thực phẩm mà bố mẹ hai bên tiếp tế, chị chỉ mua thêm gia vị như mắm muối, dầu ăn,... hết khoảng 200.000 đồng.

"Tôi chi 100.000 đồng/ngày cho tiền ăn. Hôm nào có đồ bố mẹ gửi lên, tôi không phải mua gì nữa. Tiền ăn hôm đó sẽ được trích sang ngày hôm sau. Nói chung ăn uống không cố định, hôm ít hôm nhiều, mỗi tháng chỉ hết khoảng 2.5 triệu. Dù tiết kiệm nhưng tôi vẫn đảm bảo các bữa ăn đầy đủ dinh dưỡng, hợp khẩu vị của chồng con", chị nói thêm.

Ngoài tiền học và tiền ăn, mỗi tháng, chị N. phải thanh toán chi phí dịch vụ nhà ở, điện nước và mạng Internet khoảng 800.000 đồng; 160.000 đồng/tháng tiền gửi hai xe máy dưới hầm chung cư; 400.000 đồng mua vật dụng gia đình như kem đánh răng, giấy vệ sinh, nước lau nhà, bột giặt,...; 1 triệu đồng tiền phát sinh (thăm nom người ốm, ma chay hiếu hỉ, thuốc thang, sửa xe,...).

Người mẹ trẻ chọn nấu ăn đơn giản, không cầu kỳ nhưng vẫn đủ dinh dưỡng cho gia đình (Ảnh: N.N).

Nữ nhân viên cho hay, công ty chị và trường con trai theo học đều gần nhà nên lúc đi bộ, lúc đi xe bus. Còn cơ quan chồng xa hơn chút, cách khoảng 5km. Mỗi tháng, tiền xăng xe của hai vợ chồng dao động ở mức 400.000 đồng.

Chia sẻ về "bí quyết" tiết kiệm trong chi tiêu, chị N. cho biết: "Vợ chồng tôi không thích la cà quán xá hay ăn ngoài, chỉ nấu tại nhà, vừa đảm bảo an toàn lại tiết kiệm. Buổi sáng, tôi tranh thủ dậy sớm hầm cháo hoặc nấu bún, miến, mì tôm cho cả nhà cùng ăn. Cuối tuần, nếu đổi bữa, tôi sẽ mua thêm đồ về ăn lẩu hoặc nướng. Sức ăn của hai vợ chồng cũng ít nên thực phẩm không tốn là bao".

Về trang phục, người vợ trẻ cũng hạn chế mua sắm. Tủ đồ của chị chỉ gói gọn 10 bộ quần áo, không hơn, bao gồm 4 bộ đi làm, 3 bộ mặc ở nhà và 3 bộ "xịn sò" để đi sự kiện hay sử dụng lúc cần chưng diện. Chị cũng không dùng nhiều mỹ phẩm, chỉ kẻ mày, tô son.

"May mắn tôi được trời phú cho làn da, không cần trang điểm nhiều lắm. Tôi cũng chăm sóc da đơn giản bằng các nguyên liệu "cây nhà lá vườn" như mật ong, bột nghệ, cà chua,...", chị bày tỏ.

Bà mẹ trẻ tính, trung bình mỗi tháng, tổng chi phí sinh hoạt cho gia đình 3 người của chị hết khoảng 8 triệu đồng.

Chị N. thường đưa con đi công viên, sở thú, vừa tiết kiệm chi phí, vừa giúp bé có thêm trải nghiệm về thế giới tự nhiên (Ảnh: N.N).

Dù phải gói gọn chi tiêu, duy trì lối sống tiết kiệm nhưng chị N. khẳng định, không để chồng con thiệt thòi hay thiếu thốn gì. Mỗi tháng, hai vợ chồng chị dẫn con đi chơi vườn thú một lần để "đổi gió". Thậm chí, khi về quê, anh chị lại tranh thủ đưa con đi tắm biển, đến các khu du lịch sinh thái miễn phí hay vào các điểm vui chơi bình dân,...

"Nhìn chung, chúng tôi lựa chọn lối sống tối giản và hạn chế mua sắm. Nhiều người nghĩ, sống ở Hà Nội mà chi tiêu như vậy là khắc khổ nhưng thực tế, mức phí sinh hoạt đó lại phù hợp với nhu cầu của gia đình tôi. Cũng có tháng, số tiền cần phải chi cao hơn dự kiến nhưng tôi sẽ cố gắng cân đối vào các tháng sau. Tuy nhiên, về sau, mức sinh hoạt này sẽ nhiều hơn nữa. Ví dụ khi con vào tiểu học hoặc vợ chồng tôi có thêm con thứ hai", chị N. giãi bày.

Người phụ nữ này cho hay, mỗi tháng, hai vợ chồng cố gắng tiết kiệm từ 8-10 triệu đồng, trong đó, 2 triệu đồng dành cho việc mua bảo hiểm của chị và con trai. Chị N. xem đây là khoản bảo vệ sức khỏe và đầu tư, tích lũy lâu dài. Số còn lại, chị gửi ngân hàng kiếm chút lãi, tuy không đáng kể nhưng phù hợp cho những mục tiêu dài hạn hay kế hoạch lớn trong tương lai.